4月份宏观经济以及各类资产投资机会展望

来源:格上私募圈一、短期经济下行幅度较大,“稳就业”重要性逐渐凸显由于2月是国内受到疫情负面冲击最严重的时间段,各项经济数据大幅下行,

来源:格上私募圈

一、短期经济下行幅度较大,“稳就业”重要性逐渐凸显

由于2月是国内受到疫情负面冲击最严重的时间段,各项经济数据大幅下行,之前市场主流预期一季度GDP会降到3%左右,但从公布数据显示,一季度GDP增速大概率会降到0%以下,甚至负增长,2020年翻番经济目标实现压力较大,当前稳就业放到了最重要的位置上,全面小康社会的重点目标为就业与扶贫,预计两会确定的增长目标为区间型。

从目前来看,3月份以来我国疫情逐渐稳定,复工复产节奏也在加快,但目前中小企业复工率不高,尚未达到全面复工,全面复工仍要等到二季度,但整体来看,3月份相比2月份会明显改观,二季度相对一季度会明显好转。

1-2月份具体经济数据分析如下:

1)房地产投资受疫情影响,销售大幅下行,项目停工。但随着政策因城施策的边际放松、国内疫情逐步得到控制以及竣工后期继续发力,1、2月份积压的需求释放,接下来房地产投资有望反弹,但从政策的引导来看,房住不炒仍是主基调,房地产大概率是有限度的边际宽松。

2)基建投资增速大幅下滑,2020年地方债额度顶格提前下达,并推出数十万亿基建项目,接下来,基建投资将成为经济逆周期调节的主力军,老基建仍将作为主导,新基建将成重要的结构性支撑,2020年地方政策的专项债额度以及赤字率仍将明显提升,以助力基建投资的资金支持,接下来基建投资增速将大幅发力。

3)制造业投资增速大幅下降,目前复工逐渐加速,交通逐步恢复,接下来制造业投资增速相比2月份会明显回升,但全年面临的压力会比较大,一方面海外疫情爆发,以出口为主导的企业会受到较大影响;另一方面此次疫情对中小民营企业冲击较大,企业家信心恢复需要时间。

4)消费投资增速大幅下滑,汽车以及石油制品是主要拖累,必须消费下行幅度小幅可选消费,随着疫情逐步得到控制消费需求会迎来大幅反弹,另外,今年高层会把汽车作为消费的主要刺激方向。

5)受疫情影响以及海外需求走弱,出口大幅下行。整体来看,目前海外疫情进入爆发期,很多国家进入了紧急状态,采取封城措施,生产进入停滞状态,2020年全球经济将发生较大幅度的下行,需求将进一步疲软,出口增速将呈现一定压力。

整体来看,2020年基建投资将成为逆周期调节的主力军,旧基建以及新基建协同发力,房地产采取因城施策的边际宽松,房住不炒仍是底线,消费将以汽车为主要刺激对象,制造业全年仍会有较大压力,但随着经济逐步进入正轨,下半年的经济增速将显著高于上半年。

二、CPI大概率延续下行,各项利率延续下行

1)CPI增速上半年下行缓慢,下半年将显著下行。2月份CPI同比5.2%,前值5.4%,主要推动因素是猪肉、鲜菜、药品等等,后续随着生猪存栏量回升,疫情得到控制后物流运输逐渐恢复,猪肉等生活物资价格会进一步下降,但上半年大概率会维持在4%以上,下半年会显著回落,全年前高后低。

2)上半年PPI将继续处于负区间。2月份PPI同比-0.4%,前值0.1%,由正转负,一方面,受到疫情扩散的影响,2月份企业开工率较低,外部需求也有所减弱;另一方面,近期油价下行导致相关工业原料和制成品价格降低,3月石油价格腰斩,将再度打击全球经济增长信心及相关工业企业盈利,未来PPI走势将在很大程度上取决于后续国际疫情的演化程度,上半年大概率会维持通缩。

3)各项利率将继续保持下行趋势。2月份在央行释放了大量流动性,以满足疫情需要,银行将流动性处于十分充裕的状态,各项利率均呈现下行,未来降低实体经济融资成本仍是央行的重要任务,利率下行方向不会改变。

4)人民币贷款以及社融大概率继续回升。2月新增社融、新增贷款各项目增量普遍低于预期,反映了企业和个人在疫情冲击下投资消费减少,融资需求降低;而从货币供给来看,M1、M2均较上月有明显改善,反映央行及时加大逆周期调节力度,定向支持疫情相关企业、小微企业的政策起到了一定效果。整体来看,稳增长和降成本仍是硬要求,3月份信贷以及社融大概率回升。

三、货币以及财政政策将维持宽松

1)货币政策保持定力,但宽松方向未变

为了应对疫情影响,春节之后,我国央行释放了大量流动性,整体来看,目前银行间流动性处于极度宽松的状态,当前需要解决的是,疫情中受影响较为严重且贷款可得性较弱的中小民营企业的融资问题,从高层讲话来看,稳就业提到了“六稳”之首,稳增长重要性凸显。因此,后续货币政策会继续加大民企以及小微企业的支持,降低融资成本,稳就业重点就是稳民企。整体来看,利率长端下行趋势不改,央行操作影响的是利率下行节奏,而非方向。

2)积极的财政政策要更加积极有为

2月中央政治局会议指出,积极的财政政策要更加积极有为,这也成为了近期财政政策应对疫情影响的基调。当前财政政策调控方式主要包括减税降费、拨付专项抗疫资金、提前下达地方债额度、推动基建项目等,今年基建投资将成为经济的主力军。从目前情况来看,预算赤字率可能破3%,新增专项债规模在3.5万亿以上,也有可能发行特别国债,关注今年两会关于赤字水平和专项债额度的决议。

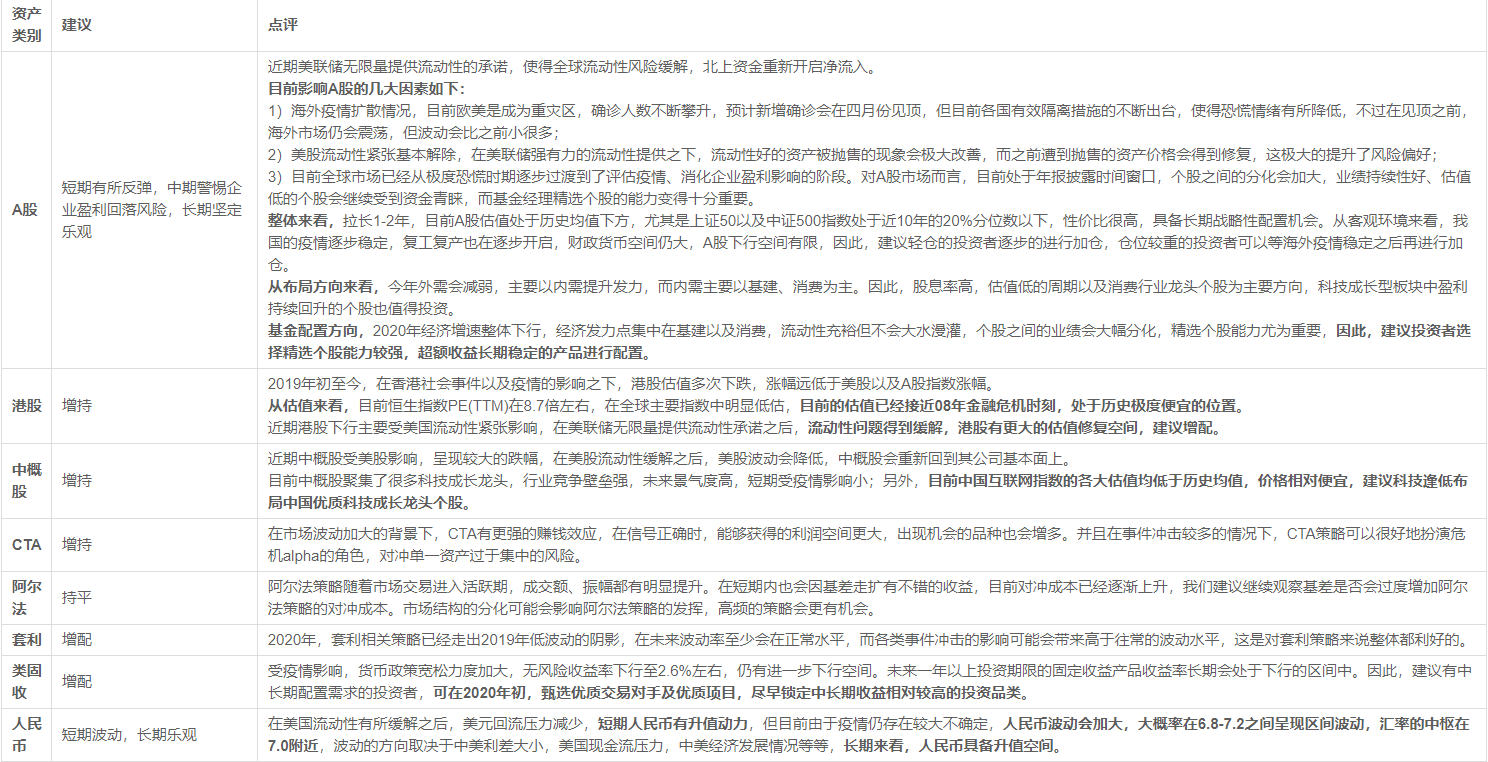

四、各类资产策略投资机会分析

市场有风险,投资需谨慎,以上观点仅供参考,不构成投资建议。

表情

表情