资产配置:站在未来的风口上

来源:雪涛宏观笔记 作者:天风宏观团队回顾二战后的美国经济,每个朱格拉周期都对应了一个主导产业的系统性投资机会:60年代汽车三巨头、70年代

来源:雪涛宏观笔记 作者:天风宏观团队

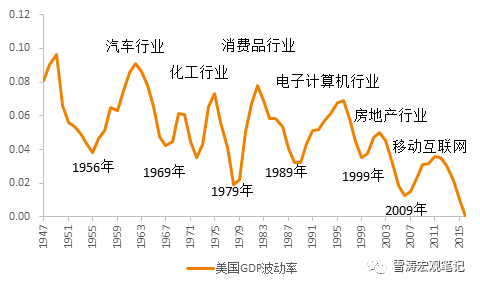

回顾二战后的美国经济,每个朱格拉周期都对应了一个主导产业的系统性投资机会:60年代汽车三巨头、70年代化工三巨头和石油三巨头、80年代消费品行业“漂亮50”、90年代计算机和移动通信、00年代房地产金融、10年代移动互联网和新能源。

中国改革开放后的38年,基建一直是最明显的alpha,地产的98年-08年是黄金时代。2013年后基建+地产拉动投资的老模式动力开始衰减,一面是旧经济的旧周期指标开始钝化,另一面是新经济在孕育。

风强于猪,产业周期的车轮在向前转,人工智能、移动支付、智能物流等方面印证了中国的新经济在崛起。资产配置的核心是选择风口,系统性的投资机会来自于新经济的产业机会,而不是旧经济的供给侧出清。

资产配置的核心是产业,产业更替是朱格拉周期的本质。每次朱格拉周期的开启都对应着一个主导产业,抓住了主导产业就是抓住了系统性的投资机会。

回顾二战后的美国经济,每个朱格拉周期的背后都对应了一个主导产业。这个主导产业在10年间用技术进步或全球化需求驱动该产业的投资周期。

比如:

60年代的汽车产业(汽车三巨头通用、福特、克莱斯勒);

70年代的化工产业(化工三巨头陶氏、杜邦、拜耳与石油三巨头埃克森美孚、壳牌、BP分庭抗礼);

80年代的消费品产业(食品:百事、可口、麦当劳;医药:辉瑞、默克;日用品:宝洁、吉列,当年的“漂亮50”);

90年代的计算机和通信产业(微软、英特尔、惠普、摩托罗拉、AOL等);

2000年代的房地产和金融产业;

2010年代的移动互联网和新能源产业(FAAMG、特斯拉等)。

图1:产业更替是朱格拉周期的本质

资料来源:WIND,天风证券研究所

回顾中国改革开放至今的38年,每个朱格拉周期也对应了不同的主导产业:

1980-1989:工业(大国企)、基建;

1990-1999:工业(民企、民族品牌涌现)、基建;

2000-2009:地产(黄金时代)、工业(中国制造,对外贸易)、基建;

2010-?:基建、地产(白银时代)、互联网、金融。

图2:中国的朱格拉周期对应的主导产业

资料来源:WIND,天风证券研究所

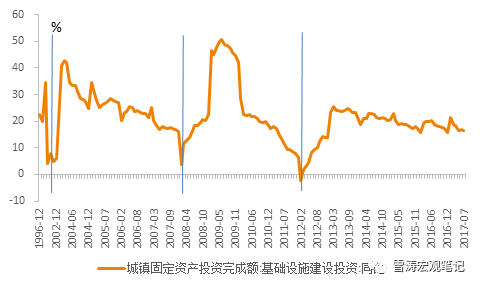

改革开放之后的三十年,基建一直是中国经济最明显的alpha。“要想富先修路”的口号在中国深入人心。过去三十年,中国在基础设施建设上也取得了巨大的成就,与基建相关的行业出现了系统性的投资机会。

中国高铁线路已突破2万公里(截至2016年9月),目前占世界高速铁路轨道的65%;

中国具有强大的基础设施建设能力(修桥、铺路、盖楼、挖港);

中国具有世界领先的高压输电技术和港口机械技术;

中国是世界太阳能发电量和风力发电量最大的国家。

随着新技术的出现和可持续发展对可替代能源的需求,基建产生的系统性投资机会也一直在改变。

图3:中国的基建行业一直是明显的系统性机会,但正在减弱

资料来源:WIND,天风证券研究所

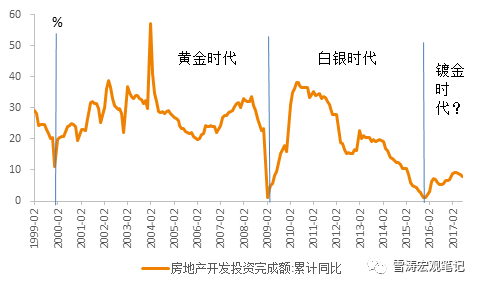

房地产行业的系统性机会是从1998年的“房改”开始(终止了福利房分配制度,开启了商品房时代)。1999-2008年,是中国房地产行业高增长高回报的“黄金时代”,房地产投资和销售都处于高速增长状态。投资平均增速24%,销售平均增速20%。(详见《镀金时代:房地产行业的未来十年》)

图4:房地产从系统性投资机会转向结构性投资机会

资料来源:WIND,天风证券研究所

从2013年开始,中国改革开放之后的第一个金融周期开始见顶。(详见《中国在周期的什么位置》)在更高等级的金融周期的压制下,朱格拉周期开始发生钝化,用通俗的话讲就是:地方政府和国企需要去杠杆,杠杆转移给居民的空间也很有限,所以靠基建+地产拉动固定资产投资的老模式动力开始衰减,旧经济的固定资产投资周期自然也无法大幅回升。

2013年开始,中国GDP增速下台阶,工业产出和固定资产投资反映出的旧经济开始在底部钝化。旧经济的旧周期经济指标(固定资产投资,工业增加值,制造业投资)出现钝化,本质是旧经济的钝化。另一面,新经济正在孕育。

图5:旧经济的旧周期指标钝化

资料来源:WIND,天风证券研究所

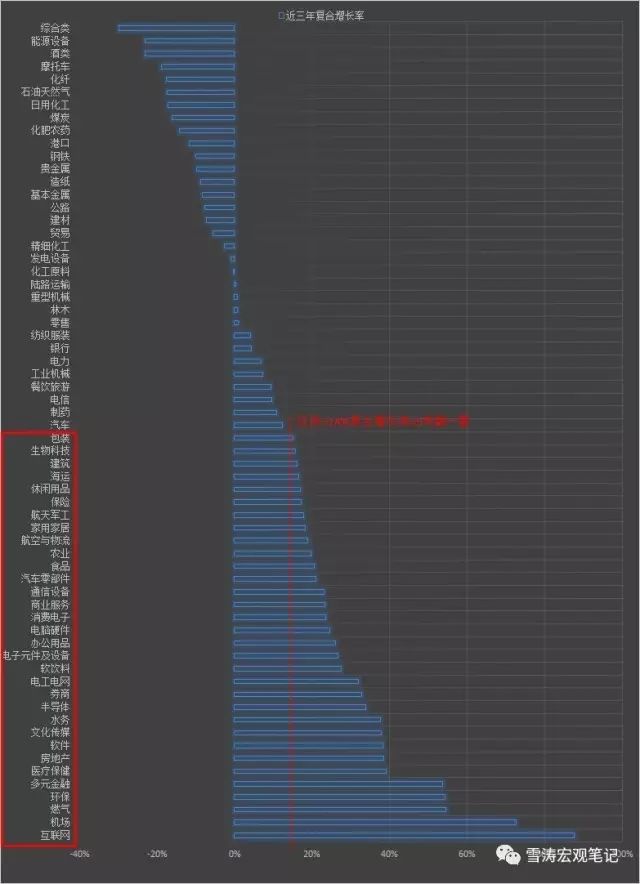

数据不会说谎。下图是我们选取了A股64个细分子行业,对比过去三年(2014-2016)上市公司的资本开支平均增速。这种新旧经济的分化是不言而喻的。

一边,旧经济行业的年均资本开支都在负增长。虽然旧经济的假周期(供改环保限产-价格上涨-利润回升)给上游的资源性行业和有垄断优势的国企带来了资产负债表的修复和业绩估值双提升,但价格上涨又会抑制中下游的实际需求和利润,最终带来名义周期的均值回归。旧经济的假周期的行情演绎到极致是剧烈的反向。

另一边,A股有一半行业的资本开支的复合增长率超过14%,按照简单的“70规则”,这些行业规模最多5年就可以翻一番,这些行业大多数是新经济(高端制造业、制造服务业、高端服务业)、受益于消费升级的消费品产业、受益于技术升级的传统产业。有1/6的行业的资本开支增速超过35%,意味着最多2年就可以翻一番。

图6:风口比猪更重要(A股64行业2014-2016年资本开支复合增长)

资料来源:WIND,天风证券研究所

朱格拉周期(产能投资周期)的车轮是向前转的。不能机械式地从旧经济的“供给出清-集中度提升”去推断产能投资开启。产业的机会从来不会简单重复,一个产业的收缩,往往意味着另一个产业的机会。

举一个例子:2012年,柯达停掉了胶卷生产线,之后胶卷价格一路上涨,很多怀旧的摄影爱好者在冰箱里屯了上千卷胶卷,现在1卷柯达400胶卷在亚马逊上也能卖到6美元。柯达会因为胶卷供给出清-价格上涨而开启胶卷的产能新周期吗?胶卷去产能后大涨,你会选择投资胶卷企业还是影像传感器产业链呢?事实上,柯达在2012年就退市了,2013年破产重组成为以卖专利为主的新柯达。

新旧经济的更替也会带来产业内部的分化。

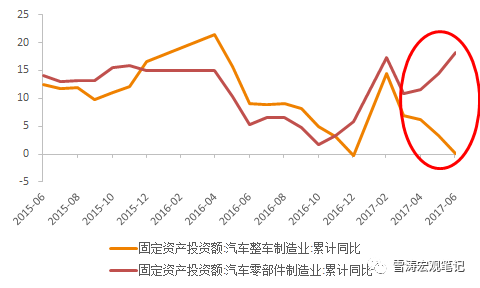

举一个天天都在涨的例子:一辆新能源汽车的整车制造成本只占28%,而零部件成本占到72%;相比之下,一辆燃油汽车的零件成本只占50%左右。新能源车的技术核心是“三电”(电驱动、电池、电控)等零件而非整车。当2017年新能源汽车销售走高后,汽车零部件和整车制造的固定资产投资出现背离。汽车零配件固定资产投资迅速增长,从3月的10.9%上升至6月的18.3%,而整车固定资产投资降至0。

图7:新能源车的朱格拉——汽车整车和零件投资分化

资料来源:WIND,天风证券研究所

资产配置的核心是选择风口产业。中国的新经济在崛起,系统性的投资机会来自于新经济的产业机会,而不是旧经济的供给侧产能出清。

中国拥有世界排名第一和第二的超级计算机,中国神威的计算能力是美国超算泰坦的5倍;

中国超算的CPU不是美国的英特尔,而是上海国家高性能集成电路设计中心研发的SW26010;

中国已经建成了世界上第一个量子卫星网络;

中国正在人工智能研究关键领域迅速崛起;

中国拥有世界上最大的综合孔径射电望远镜(也就是广为人知的“天眼”);

中国的无人机市场份额占全世界的85%;

移动支付和共享单车已成为中国人的日常生活;

中国拥有世界上最有效的物流系统。

表情

表情