专访新加坡SpherePay CEO : 区块链电子钱包是移动支付新风口

2月5日,新加坡移动支付应用公司SpherePay宣布将与当地区块链基金机构ODYSSEY(OCN)合作,打造基于以太坊的区块链平台。为此,白鲸出海特地连线SpherePay CE

2月5日,新加坡移动支付应用公司SpherePay宣布将与当地区块链基金机构ODYSSEY(OCN)合作,打造基于以太坊的区块链平台。

为此,白鲸出海特地连线SpherePay CEO Joseph Chen进行采访,就东南亚电子支付市场的现状和SpherePay的发展进行了深入探讨。

SpherePay是家怎样的公司?

SpherePay是一家总部位于新加坡的金融和生活服务公司,成立于2016年,当前主要经营移动支付、商家优惠、消费分期三块业务。

目前,SpherePay为用户提供无现金付款、P2P转账和消费分期功能,为商家提供收款二维码和电子优惠券系统。另外,根据SpherePay公司提供的数据,2017年上线以来,产品注册用户已超过500万,月活30万,东南亚地区的合作商家数量近1万。

SpherePay公司目前主要在新加坡、泰国、印尼等地开展业务,计划于18年进入马来西亚、越南等其他东南亚国家市场。

图注:SpherePay核心功能“扫码支付”、“付款码收款”(左图);优惠活动和附近商户信息列表(右图)

一、群雄割据,如何看东南亚移动支付的机会?

电子支付解决方案的大规模流行,依赖具体的应用场景。以中国为例,当下几种主流电子支付方案都离不开具体的应用场景。就像阿里巴巴和淘宝之于支付宝、微信之于微信支付、京东商城之于京东金融、App Store之于Apple Pay。而如今放眼整个东南亚,包括新加坡在内,几个主要国家都未出现占压倒性优势的电商平台,也没有像微信这样具有统治地位的社交应用。目前东南亚地区的App正在快速增长,市场对于移动支付的需求也随之大增。

眼下,从传统的银行系统到电信公司、再到电商和其他互联网公司,纷纷推出自己的支付解决方案,希望分得一杯羹。例如,新加坡银行公会牵头、与本地七家银行联手推出的转账支付应用PayNow;东南亚电商平台Lazada的HelloPay(现已正式并入蚂蚁金服,更名为Alipay);东南亚电商及游戏公司Sea Ltd(原名Garena)推出的电子支付应用AirPay;马来西亚电子支付MOLPay和游戏点卡MOLPoints;共享出行领域Grab推出的移动钱包服务GrabPay和印尼出行平台Go-Jek旗下的GoPay;新加坡电信公司的Dash;泰国Ascend Money的True Money……

另外,中国互联网巨头阿里巴巴和腾讯,也将电子支付的“战火”烧到了东南亚。阿里通过一系列投资参与市场竞争,例如投资Lazada、并购HelloPay,投资True Money,投资“菲律宾版支付宝”Mynt等。而腾讯除了投资Garena(现已更名为SEA)、Go-Jek之外,已经获得马来西亚支付牌照,用户可以使用微信支付直接以马来西亚林吉特支付。

图注:东南亚地区电子支付产品众多,但尚未形成垄断格局

众多巨头入局东南亚电子支付市场,但截至目前,没有哪家公司占据绝对优势。对于创业公司而言,这是一件好事。格局尚未形成,意味着市场还有机会。

二、与oBike深度“捆绑”,“抱团”开拓市场

相较于“电子钱包”,SpherePay更愿意被称为“金融生活平台”。作为互联网应用的核心底层,电子支付是其他移动App变现的重要支付渠道。SpherePay希望以支付为切入点,触达用户多个日常生活场景。

目前东南亚最高频的线上应用场景是出行。两大出行公司Grab和Go-Jek都入局了支付业务,且各自在庞大资本加持下,利用自身高频、高覆盖率的应用来培养用户习惯,与此同时大规模接入第三方,实现覆盖。

SpherePay也选择了这种“抱团取暖”的方式开拓市场。去年,SpherePay宣布与东南亚最大的共享单车公司oBike达成合作,成为oBike支付服务提供商之一,并将oBike应用整合到SpherePay APP中,进行更多的场景拓展。目前,oBike已进入新加坡、马来西亚、泰国、印尼等7个东南亚国家和地区,这也与SpherePay的目标市场高度重合。

据悉,合作计划将在今年3月施行,届时,oBike的用户可以用自己的oBike账户登录SpherePay,而SpherePay的用户也可以直接扫描解锁oBike的自行车,甚至通过SpherePay预定配送服务并进行支付。

图注:新加坡共享单车初创企业oBike,目前已进入新加坡、马来西亚、泰国、印尼等7个东南亚国家和地区

对于中国国内移动支付进行高额补贴和红包大战的现象,Joseph Chen坦承,作为一个初创的支付应用,像支付宝和微信支付那样大规模补贴商户和用户是不现实的。Joseph向白鲸出海表示,SpherePay目前阶段主要还是选择具有共享经济基因的应用,相互接入、功能打通,在为用户提供共享服务的同时,应用之间也实现了“共享用户”。

三、借共享经济区块链平台“弯道超车”

电子支付是一个门槛较高的行业,这一点从中国市场胜出者(阿里、腾讯)就能略窥一二。

从产品本身的技术、安全问题,到银行接口、发卡机构合作,再到最关键的商户和用户(消费者)获取,无一不考验团队的软、硬实力。

Joseph Chen在采访中透露,在支付通道费方面,SpherePay目前的标准是1%-3%,价格还算比较优惠。新加坡暂时无需电子支付牌照,各种电子钱包产品成本相差不多,SpherePay目前正在申请泰国和印尼的牌照。

在不具备明显成本优势、又无法持续“烧钱”补贴的情况下,“借势”就成为新产品和创业公司崛起的不二法门。而区块链技术,毫无疑问是眼下“大势”之一。

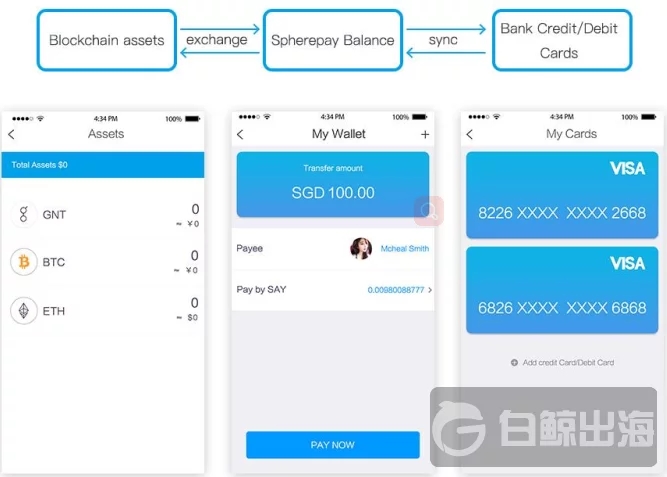

图注:SpherePay将改版成为一个“集实际货币和虚拟货币于一身”的电子钱包,另除了原有的“账户余额”和“消费分期”法币业务,还将支持自己发行的代币“SAY”以及其他热门加密货币,如比特币。

据SpherePay的发展计划,公司将于2018年3月正式开放加密货币钱包功能,用户可以把信用卡,借记卡以及加密货币等多种付款方式,全部存储在一个电子钱包中。

上述功能上线后,SpherePay就能够为平台的用户提供相关的虚拟货币交易,这意味着用户将能够通过SpherePay应用程序,使用加密货币购买日常物品。这就为目前形形色色的加密货币提供了一个除了“炒”以外的、十分具体的应用场景。

这是一幅美好的蓝图,但SpherePay“弯道超车”最终能否成功,还将受到至少三个问题的影响。

一是技术问题。Sphere区块链平台发行的SAY代币适用以太坊ERC-20标准,也就是说,SAY本身兼容所有以太坊钱包。相应的,SpherePay账户最初也将支持以太币和SAY等虚拟货币。据Sphere区块链平台发布的白皮书显示,SpherePay未来将支持诸如BTC、ETH、SAY、OCN等多种代币。而目前的情况是,由于不同公链的加密货币协议之间互不兼容,因此想做支持各种加密货币的电子钱包难度非常大。对此,Joseph Chen表示,“这(同时支持比特币、以太币等基于不同公链的代币)是我们的远景计划,我们已有方案实施,只是目前还不便公布更多细节。”

图注:SpherePay账户中,区块链钱包、电子钱包余额和银行账户(借/贷记卡)之间的资产流转模型

二是安全问题。作为一个囊括虚拟和实际货币的电子钱包,SpherePay能否确保用户资产安全,是获得用户信任的关键之一。近两年来,伴随比特币价格一路走高的,还有投资者对加虚拟资产安全性的担忧。就在不久前,日本数字货币“新经币”被盗涉及金额约5.3亿美元,刷新史上最大数字货币被盗记录。在这家交易平台coincheck系统遭遇黑客攻击之前,韩国、美国等多个国家的交易所也曾被黑客攻击,导致用户账户被盗。

针对这个问题,猎豹移动(NYSE:CMCM)于1月31日,正式宣布面向海外用户推出移动安全数字资产钱包SafeWallet,从从安全领域切入区块链。

图注:猎豹移动1月31日宣布,面向海外用户推出移动安全数字资产钱包SafeWallet

Joseph Chen在接受采访时,向白鲸出海透露,SpherePay已递交PCI DSS认证申请,正在等待审批。PCI DSS全称“支付卡行业数据安全标准”,由PCI安全标准委员会的创始成员制定,后者包括国际信用卡组织Visa、Mastercard,美国运通国际股份有限公司American Express,日本国际信用卡公司JCB,美国最大的信用卡公司Discover Financial Services等世界最权威的信用卡组织机构和公司。PCI DSS对所有涉及信用卡信息机构的安全方面作出标准化要求,其中包括安全管理、策略、过程、网络体系结构、软件设计的要求的列表等,全面保障交易安全。通过此认证,将意味着SpherePay电子钱包可以达到银行级安全标准。

三是监管政策风险。各国目前已普遍意识到区块链技术可能带来的颠覆性变革,但对于区块链技术的“源起”--比特币,以及此后出现的形形色色的加密货币,各国政府态度不尽相同。例如中国、韩国对加密货币、交易平台管控都较为严厉。美国银行、花旗银行上周相继宣布禁止旗下信用卡所有同数字货币相关的交易。信用卡发卡机构Visa、第一资本信贷金融公司(CapitalOne Financial)和信用卡巨头Discover Financial Services也纷纷表示,不支持类似的数字货币交易。这对于整个币圈、以及相关钱包产品无疑是一记重击。此次Sphere区块链平台ICO就不对美国和中国公民开放。

新加坡目前对于加密货币的态度相对宽容。但新加坡央行在2017年11月14日的声明中称,“以区块链技术为基础出售数字货币的ICO行为将在一些特定情况下被纳入国家期货证券及金融顾问法案的条款下进行处理。”另外,考虑到可能发生洗钱和恐怖主义融资的情况,当局还表示将建立一个新的覆盖和加密货币及数字货币有关公司的支付服务许可框架。未来政策形势如何、许可申请标准如何、具体业务会受到何种影响,都是金融科技和区块链平台关注的问题。

东南亚数字支付市场可谓是一座诱人的“金矿”,吸引了各路“掘金者”纷纷涌入。战局瞬息万变,孰能“掘金”成功,我们持续关注。

表情

表情