最新P2P平台银行存管名单!已有17家出问题!

文章来源:网贷之家 作者:王海梅继银监会出台存管指引之后,中国互联网金融协会也发布了《互联网金融个体网络借贷资金存管系统规范》和《互联

文章来源:网贷之家 作者:王海梅

继银监会出台存管指引之后,中国互联网金融协会也发布了《互联网金融个体网络借贷资金存管系统规范》和《互联网金融个体网络借贷资金存管业务规范》征求意见稿,进一步规范了银行资金存管的基本模式和业务流程。另外,近期有个别银行存管的平台出现问题,甚至有部分银行要求平台下架相关宣传信息,引起了行业人士激烈讨论。

本文将对银行存管总体情况、双系统并行和属地化等方面进行统计分析,并对网贷平台存管数据做一更新。

(PS:查看538家平台银行存管及17家已上线银行存管系统的停业及问题平台的名单,可直接拖至文末查看)

据网贷之家研究中心不完全统计,截至2017年9月24日,已有广东华兴银行、江西银行、徽商银行和浙商银行等49家银行布局P2P网贷平台资金直接存管业务,共有772家正常运营平台宣布与银行签订直接存管协议(含已完成资金存管系统对接并上线的平台)。

约占同期P2P网贷行业正常运营平台总数量的37.38%,其中有538家正常运营平台与银行完成直接存管系统对接并上线(含上线存管系统但未发存管标的平台),占P2P网贷行业正常运营平台总数量的26.05%。

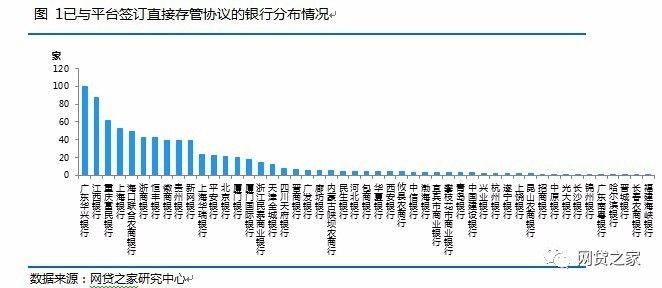

1.银行分布

在与平台签订直接存管协议的银行中,广东华兴银行与100家平台签订协议,继续位居榜首,占签约总数的12.95%;其次是江西银行,签约87家;重庆富民银行在存管指引出台后态度最为积极,签约数排名第三,已签约61家。

上海银行和海口联合农商银行分别排名第四和第五,分别签约53家和49家,这五家银行签约平台数占签约总数的45.34%;其余银行分别签约1-42家。总体来看目前城商行仍是开展网贷资金存管业务的主力军,态度最为积极。

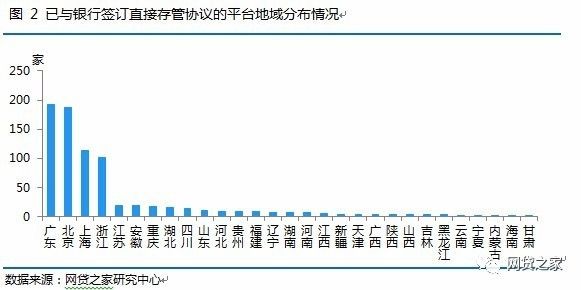

2.地域分布

地域分布方面,全国已与银行签订直接存管协议的平台分布在29个省市,不少省市平台存管签约数实现“零”的突破。其中广东地区签订直接存管协议的平台仍为最多,有192家;其次是北京,有187家;上海和浙江排名第三和第四,分别有113家和102家。

这四个地区签订直接存管协议的平台数排全国前四,占全国已签订直接存管协议平台总数的76.94%。这四个地区的P2P网贷平台数量较多且经济较发达,并有地方性银行如广东华兴银行、上海银行和浙江民泰商业银行涉足P2P网贷平台直接存管业务。

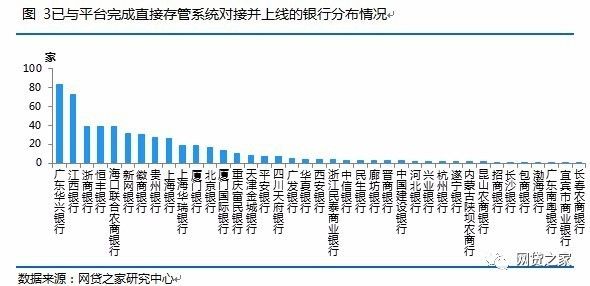

3.已上线存管平台的存管银行分布

据网贷之家研究中心不完全统计,截至2017年9月24日,共有538家正常运营平台与银行完成直接存管系统对接并上线,其中广东华兴银行完成上线的平台最多,有83家平台上线直接存管系统。

其次是江西银行,有73家平台成功对接并上线直接存管系统;浙商银行、恒丰银行和海口联合农商银行并列第三,分别对接上线39家平台,这五家银行完成上线的平台总数占全国上线总数的50.74%;其余银行分别对接上线了1-31家。

中国互联网金融协会发布的存管系统规范及业务规范明确要求从接入存管系统之日起,所有网贷业务的客户资金应由存管系统进行管理,其实在此之前,银监会发布的存管指引也明确指出委托人开展网络借贷资金存管业务,应指定唯一一家存管人作为资金存管机构。

但目前仍有不少上线银行存管平台采用的是第三方支付系统与银行存管系统并存的模式,甚至有部分平台虽上线存管系统,但仅发布少量存管标,甚至不发存管标,仍主要走第三方支付系统,还有部分平台的存管系统仅针对新注册用户,不对老用户开放,老用户仍走第三方支付系统。所以投资人在投资上线存管系统的平台时应注意识别投资的标的是否为存管标。

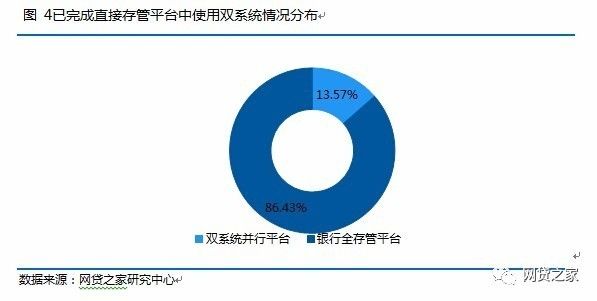

1.使用双系统并行的平台总体情况

据网贷之家研究中心不完全统计,在完成银行直接存管系统对接并上线的538家平台中,其中有73家平台采用的是第三方支付系统与银行存管系统并存模式(不包括虽是双系统并存,但老平台已不发新标,仅供进行原有交易明细查询及提现申请),占总完成直接存管对接平台数的13.57%。

465家平台已全部转换为银行资金存管系统,占总完成直接存管平台数的86.43%。可以看出,目前大部分平台已实现全存管,但仍有不少平台采用双系统并行模式,这些平台未来可能需要尽快整改,实现全银行存管模式。

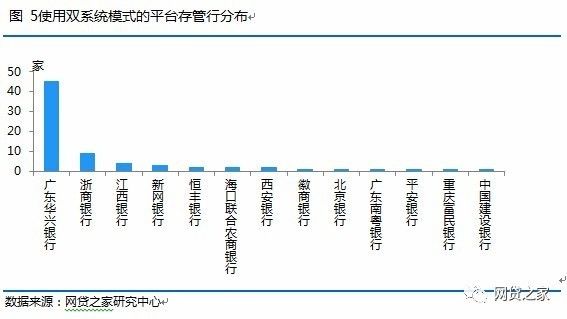

2.使用双系统并行模式的平台存管行分布

在这73家采用第三方支付系统与银行存管系统并存模式的平台存管行分布来看,主要分布在13家银行中,其中广东华兴银行存管的使用双系统并行模式的平台最多,有45家,占使用双系统并行模式的平台总数的61.64%。

其次是浙商银行,有9家;江西银行有3家平台使用双系统并行模式,其余平台分别有1-3家。(如需查询双系统平台名单,可以在网贷之家微信公众号输入“双系统”或击阅读原文查看名单)

上海和深圳地区在此前出台的《上海市网络借贷信息中介机构业务管理实施办法(征求意见稿)》和《深圳市网络借贷信息中介机构备案登记管理办法(征求意见稿)》均提出存管属地化,这也使得不符合要求的平台近期纷纷选择换存管行。本文将对上海和深圳地区平台存管属地化进行分析。

1.上海地区平台属地化情况

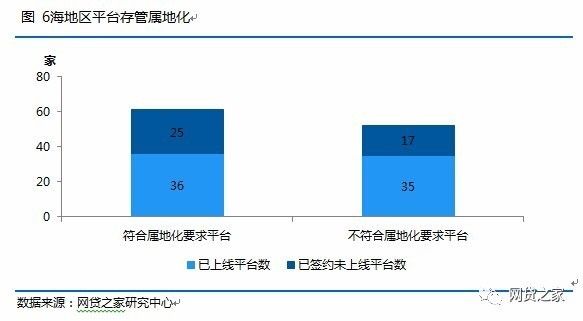

据网贷之家研究中心不完全统计,截至2017年9月24日,共有113家上海网贷平台与银行签订直接存管协议,占上海正常运营平台总数的40.21%,其中完成直接存管系统对接并上线的平台有71家。

另外,据网贷之家完全统计,有52家平台与在上海未设分支机构的银行签订直接存管协议(含已完成系统对接并上线的平台),其中有35家完成直接存管系统对接并上线,占上海平台上线存管总数的49.3%。

总体来看,上海仍有不少平台是与外省市城商行签订存管协议,这些平台可能将面临换存管行的风险。

2.深圳地区平台存管属地化情况

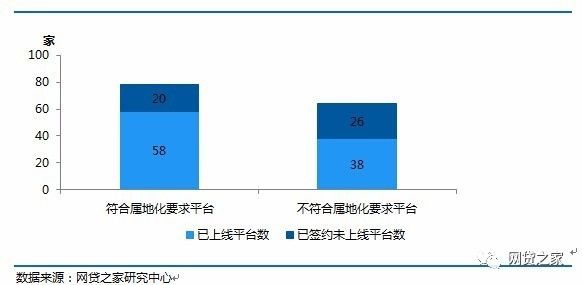

据网贷之家研究中心不完全统计,截至2017年9月24日,共有142家深圳网贷平台与银行签订直接存管协议,占深圳正常运营平台数的45.08%,其中完成直接存管系统对接并上线的平台有96家。

另外,据网贷之家研究中心不完全统计,有64家平台与在深圳未设分行的银行签订直接存管协议(含已完成系统对接并上线的平台),其中有38家完成直接存管系统对接并上线,占深圳地区上线总数的39.58%。

近期越来越多的平台完成银行资金存管对接,可以看出银行存管并没有之前那么难对接,并且近期个别上线银行存管的平台也开始出现提现困难,甚至跑路等负面消息,据不完全统计,已有17家上线银行存管的平台出现停业、提现困难和跑路等问题。

所以投资人在投资的时候需认清银行存管的本质,银行并不审核项目的真实性,不保证收益,不承担资金管理运用风险,投资人需自行判断真实性和承担责任。

投资人不可过分神圣化银行存管,银行存管只是平台合规的基本一步,也并非是选择平台的唯一的标准,还需多方观察平台的资质情况。

已上线银行存管系统的停业及问题平台

表情

表情