万亿的互联网汽车金融市场,ABS融资方式为何成了各大平台抢滩登陆的地方?

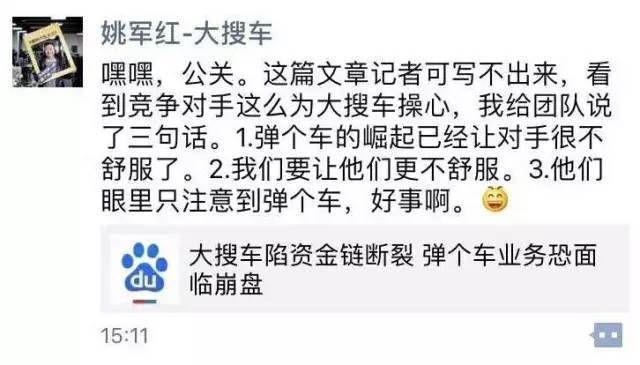

前两天朋友圈被一篇《大搜车陷资金链断裂,弹个车业务面临崩盘》刷屏,文章从大搜车新车垫资成本、广告投放成本、运营成本、补贴成本等多方面

前两天朋友圈被一篇《大搜车陷资金链断裂,弹个车业务面临崩盘》刷屏,文章从大搜车新车垫资成本、广告投放成本、运营成本、补贴成本等多方面论述了大搜车面临的资金困境。

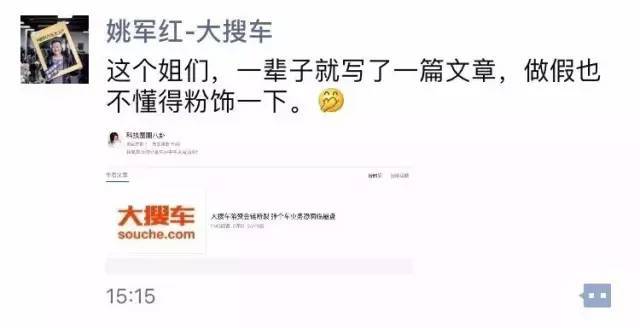

大搜车CEO姚军红在朋友圈进行了驳回。

文章中特别提到,大搜车通过ABS的融资方式无法满足巨额的资金需求。

不管真假,这也算是给所有做互联网汽车金融的企业提了个醒, 随时要做好应有的资金储备,汽车金融市场对资金的需求量实在太大, ABS这种低成本的融资方式自然成了各互联网汽车金融的香饽饽。

从2016开始,ABS的融资集中大爆发,易鑫、美利车金融、大搜车、分期乐,唯品会、小米等都抢着发行ABS。关于ABS的新闻几乎每隔一段时间,就要被刷屏一次。

其实ABS并不神秘,资产证券化的一种,不用上市,不用进行股权稀释就可以获得融资。

理论上讲,任何有持续、稳定未来现金流的资产,都可以进行打包,先拿出来融资。

目前已发行的ABS底层资产类别有27项之多,包括房贷、车贷、写字楼租金、消费贷款等都可以作为底层资产打包。因为其门槛低、利率低, 往往被互联网金融企业视为低成本融资利器。

在互联网汽车金融领域,易鑫集团已成功发行包含场内ABS和场外ABS的规模总计超过100亿元;

大搜车称2017年要发型120亿的ABS融资;

美利车金融首单已经发行4.79亿场外的ABS;

第1车贷联合京东发行6.25亿元二手车金融场外ABS。

为何ABS这种融资渠道成了各大互联网汽车金融企业的香饽饽呢?

首先是各大互联网汽车金融平台对资金的需求量巨大,在万亿的汽车金融市场里面,几十亿的资金都显得十分的渺小。

单一的股权融资方式根本无法满足平台的资金需求,平台必须寻找多元化的融资方式, 所以ABS这种低成本的证券化融资方式就成为了各大互联网汽车金融平台的香饽饽。

相对来说标准化的汽车是比较优质资产,风险控制容易, 并且汽车具有抵押属性, 跟房产不一样,在中国房产更多的是具有投资属性, 在成熟的汽车市场里,汽车金融在全产业链的利润布局上,占据第一的位置,远高于新车销售所获利润。

当前对于传统的汽车4S店来说,销量放缓,资金库存压力大,如今的日子并不好过。随着中国汽车市场进入存量时期, 它们的黄金时代已远去。

二手车市场,汽车后市场,成为亟待开发的新型领域,而汽车金融作为汽车后市场的重要部分,更具有无限想象力。

同时随着用户消费习惯的改变,90后开始成为汽车市场的新一代消费人群,这些人群开放大胆,敢于尝试金融等新鲜手段。资本早早就嗅到了海风的腥咸,大力推波助澜,押宝互联网金融汽车市场。

进入2017年,汽车金融领域就产生了15笔融资,金额和估值,都高得让人瞠目结舌。

第一车贷仅用了1个月时间,就完成两轮共5亿人民币的融资;大搜车,5个月后又完成了1.8亿美金的D轮融资;易鑫集团成立仅仅3年的时间,就获得了百度、腾讯、京东这样巨头40亿元的投资。

汽车金融公司的外部融资渠道相对较窄,主要依靠银行的同业借款。对于汽车金融公司而言,依靠单一渠道融资显然缺乏稳健性, 必须寻找更多的途径以获得资金或提高流动性。

发行汽车贷款ABS对业务稳健增长的汽车金融公司意义重大,可以盘活资金存量、增加资金流动性,有利于公司继续扩大经营、发展业务。

ABS融资渠道的成本低

在经济下行年代,如此低成本而简单高效的融资渠道,让所有的互联网汽车金融企业梦寐以求, 低成本的融资可以极大增强企业在市场中的竞争力,构建自己的核心竞争壁垒, 目前易鑫集团在场内发行数十亿的ABS,获得了低成本的资金,这方面比较有优势。

汽车金融公司发行ABS产品节奏加快, 原因是这类公司参与资产证券化的动力很强。除了ABS成本低的原因,汽车金融公司因主要承担辅助汽车销售工作,因而通过发行ABS“走量”的动机比银行更强。

风控良好的平台才能走上ABS的融资捷径

最后想说,ABS融资渠道是最简单和直接的方式,但是ABS融资方式不是所有互联网汽车金融企业的救命丸, 在监管越来越严格的背景下,具有规模化的底层资产,风控良好的平台,才能走上ABS的捷径,争取获得更多场内的发行,从而降低平台的融资成本。

表情

表情