什么是保障措施?外贸企业又该注意哪些事项呢?

来源:外贸经理人综合自广州海关12360、12360海关热线、商务部网站近日,商务部发布2017年第26号公告,对进口食糖采取保障措施。那么,什么是保障措

来源:外贸经理人综合自广州海关12360、12360海关热线、商务部网站

近日,

商务部发布2017年第26号公告,

对进口食糖采取保障措施。

那么,

什么是保障措施?

外贸企业又该注意哪些事项呢?

我们一起来了解一下。

↓↓↓

征收反倾销税、反补贴税、保障措施关税、报复性关税等贸易救济措施,是世界贸易组织(WTO)允许的,由成员方在遭遇贸易冲击或遭受歧视性贸易待遇时为保护国内同类产品产业免遭进口产品造成损害而采取的贸易保护手段。

依据《中华人民共和国保障措施条例》,当进口产品数量增加,并对生产同类产品或者直接竞争产品的国内产业造成严重损害或者严重损害威胁,两者之间存在因果关系的,依照条例的规定由商务部组织进行调查并提出建议,国务院关税税则委员会根据商务部的建议做出采取保障措施决定。海关依据国务院关税税则委员会的决定,自商务部公告规定实施之日起对相关进口产品执行保障措施。

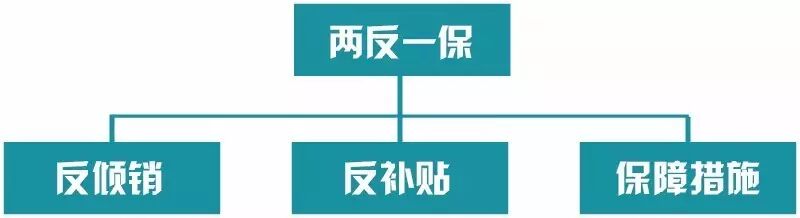

人们通常把反倾销措施、反补贴措施、保障措施简称为“两反一保”。不过反倾销措施、反补贴措施针对的是倾销或补贴这类不正当竞争行为,保障措施则针对的是正常的贸易行为,是为了防止由于关税和非关税措施的减让,而导致外国产品大量冲击国内市场影响国内产业而采取的保护性措施。

■商品编码要注意

依据商务部《关于对进口食糖采取保障措施的公告》(商务部公告2017年第26号),对征收保障措施关税的食糖的具体描述和《中华人民共和国进出口税则》,关税配额外进口食糖产品商品编码为:

17011200.90、17011300.90、17011400.90、17019100.90、17019910.90、17019920.90、17019990.90。

■189个发展中国家(地区)不适用

为履行WTO《保障措施协议》第九条的有关规定区别对待发展中国家(地区),189个发展中国家(地区)不适用进口食糖产品保障措施。

对于申报进口来自不适用保障措施的发展中国家(地区)关税配额外的食糖产品,进口货物收货人应提供相关原产地证据文件,并由海关按照原产地管理有关规定进行审核。

对于无法确定原产地的货物,海关应征收保障措施关税及相应的进口环节增值税。

■加工贸易企业要注意

加工贸易保税进口关税配额外食糖产品时,进口货物收货人应向海关提交相关原产地证据文件,并由海关审核确定原产地。

在有关货物内销时,海关按照有关规定确定内销货物完税价格后征收保障措施关税及相应的进口环节增值税。

延伸阅读:

商务部公告2017年第26号 关于对进口食糖采取保障措施的公告

【发布单位】中华人民共和国商务部

【发布文号】公告2017年第26号

【发布日期】2017-5-22

根据《中华人民共和国保障措施条例》(以下称《保障措施条例》)的规定,2016年9月22日,商务部(以下称调查机关)发布2016年第46号公告,决定对进口食糖产品(以下称被调查产品)进行保障措施立案调查。

调查机关对被调查产品进口数量是否增加、是否对国内产业造成损害及损害程度,以及进口数量增加与损害之间的因果关系进行了调查。

现本案调查结束,根据《保障措施条例》第二十条规定,调查机关作出裁定(见附件1)。现就有关事项公告如下:

一、裁定

调查机关裁定,进口食糖数量增加,中国食糖产业受到严重损害,且进口产品数量增加与严重损害之间存在因果关系。

二、实施保障措施

根据《保障措施条例》第二十条规定,商务部向国务院关税税则委员会提出实施保障措施的建议,国务院关税税则委员会根据商务部的建议作出决定,自2017年5月22日起,对进口食糖产品实施保障措施。

被调查产品具体描述如下:

被调查产品名称:食糖。

英文名称:Sugar。

具体描述:食糖是以蔗糖(分子式为C12H22O11)为主要成分的糖的统称,包括原糖和成品糖。原糖,亦称粗糖,是指以甘蔗或甜菜为原料,经过加工制得的不作直接食用或添加使用的原料糖。成品糖是指以甘蔗、甜菜或原糖为原料,经加工制得的可直接食用或添加使用的各种糖,如白砂糖、赤砂糖、绵白糖、红糖等。

该产品归在《中华人民共和国进出口税则》:17011200、17011300、17011400、17019100、17019910、17019920、

17019990项下(其中17011300和17011400在2011年版《中华人民共和国进出口税则》归在17011100项下)。

保障措施采取对关税配额外进口食糖征收保障措施关税的方式,实施期限为3年,自2017年5月22日至2020年5月21日,实施期间措施逐步放宽。2017年5月22日至2018年5月21日,保障措施关税税率为45%;2018年5月22日至2019年5月21日,保障措施关税税率为40%;2019年5月22日至2020年5月21日,保障措施关税税率为35%。

三、征收保障措施关税的方法

自2017年5月22日起,进口经营者在进口关税配额外食糖产品时,应向中华人民共和国海关缴纳相应的保障措施关税。保障措施关税以海关审定的完税价格从价计征,计算公式为:保障措施关税税额=海关完税价格×保障措施关税税率。进口环节增值税以海关审定的完税价格加上关税和保障措施关税作为计税价格从价计征。

四、发展中国家(地区)的排除

对于来自发展中国家(地区)的产品,如其进口份额不超过3%,且这些国家(地区)进口份额总计不超过9%,不适用保障措施。进口商需提供来自不适用保障措施的国家(地区)的产品原产地证明。不适用保障措施的发展中国家(地区)名单见附件2。

实施保障措施的3年期限内,如被排除适用的发展中国家(地区)某一年的进口份额超过3%,可从次年起对其产品适用保障措施。

五、本公告自2017年5月22日起执行。

表情

表情