干货 | 美国资产证券化中SPV发展的启示

2016-06-01 14:08

4754

转自:Bank资管本文介绍美国资产证券化SPV建立模式及美国SPV的发展经验对我国资产证券化的启示。原标题:美国资产证券化过程中SPV的建立模式来源:

转自:Bank资管

本文介绍美国资产证券化SPV建立模式及美国SPV的发展经验对我国资产证券化的启示。

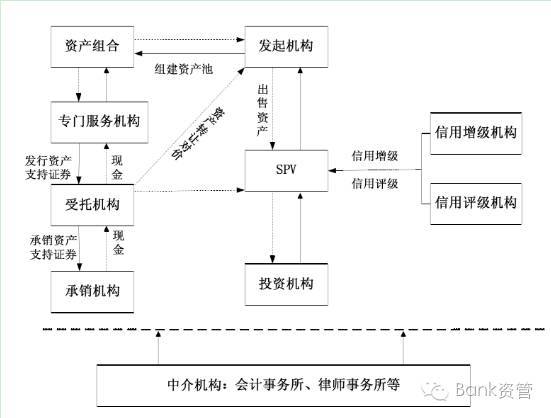

来源: Bank资管专栏作者 印嘉男 (作者单位: 中国银行吉林省分行 )资产证券化的大幕已经重新开启,资产证券化势必将在未来的发展过程中产生巨大的增长动力与投资机会,在资产证券化的实践中SPV(特殊目的实体(Special Purpose Vehicle)扮演着重要的角色,是资产证券化交易结构的核心和中枢,如何选择正确的SPV运作模式,对于资产证券化的发展,对于活跃金融市场,增加内生发展动力,实现经济结构转型具有重要的意义。资产证券化是上世纪70年代在美国产生的一项重要的金融创新,指的是将缺乏流动性但具有预期稳定现金流的资产汇集起来,形成一个资产池,通过结构性重组,使之成为可以在金融市场上出售和流通的证券从而进行融资的过程。从国外金融市场发展历史和资产证券化实践来看,资产证券化是金融市场发展到一定阶段的必然选择,有利于促进货币市场、信贷市场、债券市场、股票市场的协调发展,有利于提高金融市场合理配置资源的效率。2012年美国发行的资产证券化产品规模达到2.07万亿美元,超过GDP的50%,资产证券化存量规模达9.86万亿美元,占整个债券市场的25%,资产证券化蓬勃发展能够产生新的投融资途径,改善流动性,优化整个金融市场的资本配置,同时还可提高金融系统的安全性,避免经济周期波动等风险。特殊目的机构(Special Purpose Vehicle,简称SPV)是一个以资产证券化作为唯一目的的独立法律实体,是资产证券化交易结构的核心和中枢,SPV不仅是发起人和投资者之间的中介,还连接着受托管理机构,评级机构,担保机构和证券承销商等中介服务机构。SPV进行证券化的目标是在防范风险,实现利润最大化的基础上尽可能使基础资产所产生的现金流最适当的满足投资者的需求,同时通过设立SPV,实现了破产隔离和真实销售,实现了资产与发起人的有效隔离,得已保证基础资产现金流的稳定。

资产证券化操作流程

在美国的资产证券化发轫阶段采用了政府主导设立独立SPV的方式,该举措有利于规范操作,使其不易受到政府职舍部门的影响和控制,易于做到真实出售和破产隔离。同时专业化的SPV可以做到将不同发起人的基础资产汇集成一个更大的资产池,集中发行证券,降低行成本。美国在证券化的过程中设立了三家政府信用机构,联邦国家抵押协会(FNMA)、政府国民抵押协会(GNMA)、联邦住房贷款抵押公司(FHLMC),它们在美国住房抵押贷款证券化中扮演重要角色。⑴信托形式。信托形式的SPV通常由原始权益人(发起人)下设或出资设立,又叫特殊目的信托(Special Purpose Trust,简称SPT),SPV作为受托人与发起人达成协议,发起人将证券化资产转移给SPV并获得信托凭证,代表持有者即受益人对信托财产享有的权益,该信托凭证可以通过承销出售给投资者。⑵公司形式。公司形式的SPV与普通公司一样,须按照各国公司法相关规定建立,又叫特殊目的公司(Special Purpose Company,简称SPC),可以以股份有限公司或有限责任公司的形式存在,可以釆取公募或私募的方式发行证券,吸引投资者。除此之外,在证券化过程中,评级机构也会对作为SPV的公司提出一些特殊要求。⑶合伙企业形式。釆用合伙形式的SPV又称特殊目的合伙(Special Purpose Partnership,简称SPP),分为普通合伙和有限合伙。普通合伙人承担无限连带责任,而有限合伙人由一个以上普通合伙人与有限合伙人组成,根据出资额享受权益与承担债务,承担有限责任。以美国为例的国际经验表明, 在金融市场尚不完善,信用基础尚未建立,监管制度有待优化的经济环境下,由政府出资设立的SPV也能够有效开拓资产证券化市场、规范证券化市场运营、提高证券信用等级、降低原始成本和吸引投资者,其巨大的推动作用是其他民间机构或发起人设立的SPV无法达到的。同时,国有独资SPV的出现也可以分担部分国有商业银行所承担的政府职能,适当的解放国有商业银行,使其能够进行其他更多样化的投融资活动。因此,可以考虑设立国有独资公司式SPV, 依照《公司法》,国有独资公司具备发行公司债券的资格,还可以享受各种税收和政策优惠,法律障碍较小,有很强的现实性和操作性。资产证券化的发展已然成为大势所趋,而发展的过程中诸多问题仍亟待解决,相关法律制度仍需不断完善,全面、系统的规范资产证券化流程,对现行法律法规中阻碍其发展的部分规定例外条款;加强对SPV的监管,增强信息披露,减少市场信息的不对称。

表情

表情