跨境并购的细节中究竟隐藏着哪些魔鬼

文/龙门资本董事总经理朱丽洁、龙门资本投资者关系总监洪正阳来源:清华金融评论订阅号(ID:thf-revie)并购,尤其是跨境并购,不总是一场你情我愿

文/龙门资本董事总经理朱丽洁、龙门资本投资者关系总监洪正阳

来源:清华金融评论订阅号(ID:thf-revie)

我们长期在华尔街为中国公司在美收购并购业务提供咨询服务,最近一年多来,向我们咨询并购项目信息、要求并购代理服务的公司明显增多,我们也切实感受到不少公司在面对并购这个宏大主题时,往往只知道大体的框架和流程,但对于那些最容易遇上“鬼打墙”的细节,却知之甚少。这就是我们的并购咨询团队撰写这篇文章的出发点。

1. 金蝉脱壳

中招指数:★★☆☆☆

伤害指数:★★★★★

【魔鬼】所谓“金蝉脱壳”,指的是收购标的企业将包括人力资源、管理团队、客户合约、技术专利等较难在财务数据中反映出来的重要资源,悄悄转出,从而使买方花了大价钱买回一个被掏空了的“壳”。 “金蝉脱壳”往往是收购标的公司早有预谋的一场资产大挪移,是一场腹黑的算计。

【案例】中国台湾曾经发生过一次典型的外国企业并购台湾本地企业的“金蝉脱壳”事件。A公司是一家国际性企业,它对一家传统企业B发起并购,想要借助B公司在台湾市场的营销网络,进入台湾。然而,B企业在双方并购谈判时,将部分重要管理层转移至另组的新公司,同时将自己的客户合约转出给新公司。由于B公司最新的财务报表并未及时反映出上述变动,A公司并未及时发现,因此在并购完成之时,A公司拿到手的,仅仅是一个被掏空了核心资产的壳。

【见招拆招】注意账面无法及时反映的公司资源变动,同时保证合同的完备性。

为了避免在并购过程中出现“金蝉脱壳”,除了要详细了解并购标的的内部运营状况、资产流向、重大合约变动以及员工离职情况外,还可以考虑在并购合同中加入针对并购标的公司及其员工的非竞争性条款。同时,还可以在并购合同中,要求并购标的公司保证于尽职调查开始实施到并购合同签署期间,并未处分公司的任何资产或从事任何足以影响公司运营的行为,并保证合同签署之后亦不得从事上述行为,否则应按双方约定金额进行赔偿。

2. 赢家诅咒(Winner’s Curse)

中招指数:★★★★☆

伤害指数:★★★☆☆

【魔鬼】“赢家诅咒”指的是收购方经过竞价过程支付了大大高于收购标的实际价值的价格,而在并购完成之后的整合中,又往往无法获得足够回报来收回并购的溢价。“赢家诅咒”在很多情况下是收购方的“心魔”,收购方在竞价过程中可能出现不理性的心理因素,导致盲目报价。

【案例】著名的跨国巨头塔塔钢铁(Tata Steel)在2007年出资并购英国的钢铁公司Corus Group。在经过一系列与巴西钢铁巨头CSN的白热化竞价之后,塔塔钢铁以高于原始出价50%的惊天价格买下了Corus Group。当时,塔塔钢铁对这笔交易充满自信,认为印度对基建工程用钢的巨大需求以及大宗商品的上升周期,将使这笔交易变得物超所值,所以经过了数周的漫长竞价,塔塔钢铁最终还是义无反顾地拿下了Corus Group。。当时领导整个并购过程的,是塔塔公司的一把手Ratan Tata,他从2000年开始带领塔塔在全球范围内展开并购,在一系列全球并购“胜利”的光环笼罩下,Ratan Tata认为自己对Corus Group的收购是“有远见的一举”。然而,新公司的盈利能力远不如预期,到2015年12月为止,公司净负债113亿美元,是其该年度毛利润的10倍还多。塔塔钢铁目前已在讨论出售Corus Group。

【见招拆招】让所有参与出价的公司都了解高估价格可能带来的风险。

一般而言,并购过程中如果出现了竞价,特别是参与者众多的竞价,那么“赢家诅咒”受害者出现的几率也就非常高:如果你不理性,积极出价志在必得,那么只要竞争对手中有一家公司“不理性”,你的公司就势必会“被诅咒”;如果你很理性,消极出价,同样,只要竞争对手中有一家公司“不理性”,你就拿不下收购标的。这种两难的情况,早在20世纪80年代就被不少学者以学术方式提出,认为只有当所有买家都是理性的时候,才能完全避免“赢家诅咒”的发生,否则,人们决策时常见的“认知上的错觉”会使真实市场表现出来的结果与理论的预期有出入。

3. “协同效应陷阱”(Synergy Trap)

中招指数:★★★★☆

伤害指数:★★★★☆

【魔鬼】“协同效应陷阱”像是“赢家诅咒”的“孪生兄弟”,如果企业没有处理好并购后的整合问题,没有实现协同效应的话,那么“协同效应陷阱”就会令原本已经被“赢家诅咒”了的收购方,更加雪上加霜。所谓的协同效应,指的就是我们通常所说的1+1>2,即收购方认为与并购标的资源整合所产生的价值将高于并购的价格。然而,这里的问题在于,并购整合之前的预期往往与之后发生的事实不符,这里既有对整合难度的低估,也有对宏观经济环境的错判,而这些对于收购方来说都是极大的风险,不少企业都栽在了这个“魔王”设下的陷阱里。

【案例】在上面的例子里,塔塔钢铁对Corus Group的并购整合失败,也从一个侧面体现了“协同效应”的可怕。塔塔钢铁在筹划并购之时,错判了全球大宗商品上升周期和印度国内基建工程对钢铁的需求,所以导致他们在预估1+1等于几时,算错了结果。最终,虽然高价买入了Corus Group,其在欧洲的运营业绩却完全没有达到公司的预期。

【见招拆招】Day 1和Day 100整合计划

为了降低出现收购后整合问题的风险,公司很有必要制定有效的Day 1和Day 100整合计划。

-Day 1计划旨在帮助公司实现两个目标:一是明确并购之后的当下马上会发生什么、马上需要做些什么;二是建立控制机制以确保执行。这个Day 1计划通常是一长串按功能来组织而成的核心任务清单,同时配有针对公司如何在并购阶段继续保证运营的规则。一份好的Day 1计划会让投资者、客户、员工都确信,公司有效地把握着目前的局势,一切事务在并购阶段,都不受打扰地稳步进行。

-Day 100计划比Day 1计划更加详尽、复杂。它应包括保证整合顺利推进的所有工作细节。虽然许多整合任务单独看显得很容易,但要保证整合计划在整个公司的所有部门中协同推进,需要一份十分详尽、复杂的计划。在形式上,Day 100计划与Day 1计划相似,也是一长串按功能来组织而成的任务清单,然后按不同的工作地点进行分类细分。

我们建议,可以将Day 1计划和Day 100计划结合,以形成一份覆盖并购完成后一段时期的详尽工作计划。由于计划事项和内容众多,我们建议分三步完成:

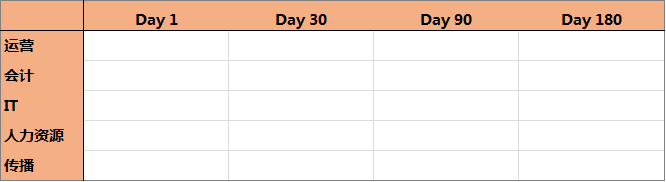

第一步,根据本公司和并购标的的实际情况,判断各部门在并购完成和整合开始时将会发生的变动,并制作成一份框架表。表格示例如下:

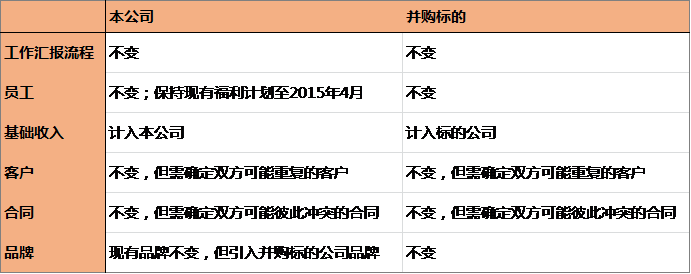

第二步,根据整合过程中将会发生的变动,制定出一份Day 1到Day 100(或是任何你认为需要覆盖的时间)的工作事项表。表格示例如下:

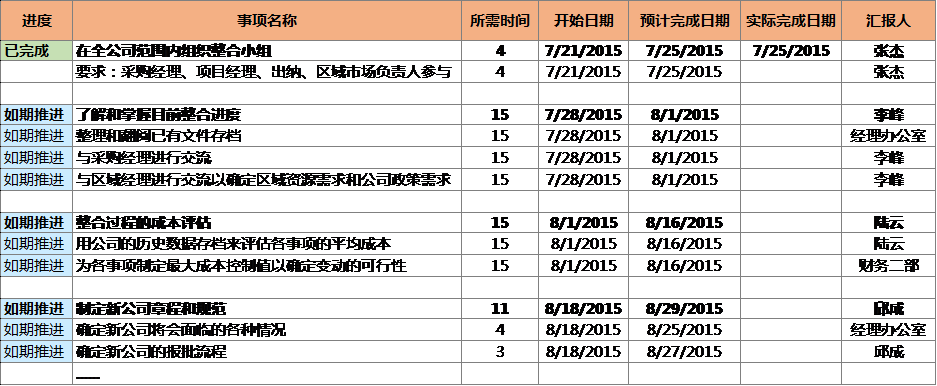

第三步,根据Day 1到Day 100的工作事项表的内容,制定详细的工作计划。表格示例如下:

表情

表情