除了QE3美联储别无选择

吴迪 | 2012-04-05 16:56

632

对于美联储的QE3,全世界可以说是望眼欲穿。联邦公开市场委员会(FOMC)的每一次碰头会前后股票黄金大宗商品的价格都会闻鸡起舞般的摇摆起来。不过

对于美联储的QE3,全世界可以说是望眼欲穿。

对于QE3的猜测很多都基于美国的经济增长,

对于QE3的猜测很多都基于美国的经济增长,

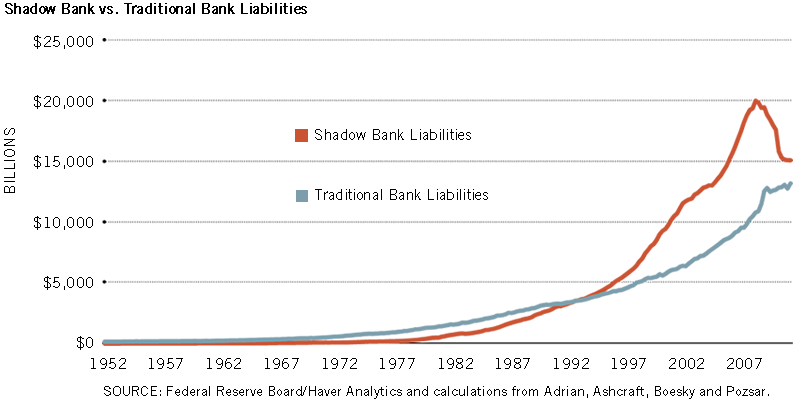

长期以来影子银行都是美国经济流动性的最重要来源,在巅峰时期(

美国影子银行体系是继续恶化还是好转将直接影响到美联储量化宽松

综上所述,美国的债务经济面临着非常严重的流动性问题,

美国影子银行体系是继续恶化还是好转将直接影响到美联储量化宽松

综上所述,美国的债务经济面临着非常严重的流动性问题,

0

表情

表情