如果区块链上位:支付宝们会被干掉吗?

来源:OKLink区块链导读:关于区块链,《Forbes》曾霸气断言:“没听过区块链?你可能对互联网金融知之有限!”那么区块链,究竟是什么呢?如何界

来源:OKLink区块链

导读:关于区块链,《Forbes》曾霸气断言:“没听过区块链?你可能对互联网金融知之有限!”那么区块链,究竟是什么呢?

如何界定区块链

维基百科的说法是,区块链(英语:blockchain 或 block chain)是用分布式数据库识别、传播和记载信息的智能化对等网络, 也称为价值互联网。

2008年,中本聪(中本哲史)在《比特币白皮书》中提出“区块链”概念,并在2009年创立了比特币社会网络(英语:Bitcoin network),开发出第一个区块,即“创世区块”。

从技术角度,区块链技术基于去中心化的对等网络,用开源软件把密码学原理、时序数据和共识机制相结合,来保障分布式数据库中各节点的连贯和持续,使信息能即时验证、可追溯、但难以篡改和无法屏蔽,从而创造了一套隐私、高效、安全的共享价值体系。这个体系首先被众多的加密货币效仿,并在工作量证明(英语:Proof-of-work system)上和算法上进行了改进,如采用权益证明(英语:proof of stake)和SCryptc算法(英语:scrypt)。

随后,区块链生态系统在全球不断进化,出现了首次代币发售ICO;智能合约区块链以太坊;“轻所有权、重使用权”的资产代币化共享经济;和区块链国家(英语:Bitnation)。

目前,人们正在利用这一共享价值体系,在各行各业开发去中心化电脑程序(Decentralized applications, Dapp)[9],在全球各地构建去中心化自主组织(英语:Decentralized autonomous organization)和去中心化自主社区(Decentralized autonomous society, DAS)。

说了这么多,你还是一头雾水。OK,我们回到区块链的本质——信任。很多英文文献在介绍区块链的时候,都会提到的“去中心化、去信任”的意思。不过,这里的去信任(trustless),其实是指的是去除信任中介。

这里,我们要回到区块链概念的创始人中本聪的那篇惊世骇俗的论文——《比特币:一种点对点的电子现金系统(Bitcoin: A Peer-to-Peer Electronic Cash System)》。

在这里,中本聪首次提出,区块链可以理解为一种公共记账的技术方案:通过建立一个互联网上的公共账本,由网络中所有参与的用户共同在账本上记账与核账,每个人(计算机)都有个一样的账本,所有的数据都是公开透明的,并不需要一个中心服务器作为信任中介,在技术层面就能保证信息的真实性、不可篡改性,也就是可信性。

大家都在记账,系统会自动比较,判定记录相同数量最多的账本是真的账本,少部分和别人数量不一样的账本是虚假的账本。少数服从多数,也保证了区块链账本的稳定性。同时,区块链是去中心化的,也就是由成千上万个、分布在全球各个角落的客户端组成的区块链系统,所以几乎不可能被篡改。

在这个基础上,在区块链上记录的每一笔交易,都保持真实可靠,同时公开透明,能够被其他人查看(但交易者个人或机构可以是匿名的),所以就形成了一种不需要对陌生交易对象的了解和信任,只需看到区块链上交易对手的货币、资产等本身是可信的,就可以放心地交易。从而去掉了信任中介。

支付宝们的危机

区块链能省去支付宝等支付环节,让买家和卖家实现一对一交易。

原理如此,实际上距离我们并不遥远。举个例子,我们来谈谈支付宝,它应该是最典型的信任中介。我们作为买家在淘宝买东西,先把钱打到支付宝,支付宝收款后通知卖家,卖家发货,买家收货,然后支付宝把钱打给卖家。在这个过程中,支付宝就是信任中介,而一旦它系统出问题了,买家和卖家的交易就无法完成。

而区块链就能省去支付宝的环节,直接让买家和卖家实现一对一交易。而且交易量越大,去中心化的优势就会凸显出来。不仅自主、简单,而且还防范了被中介控制的风险。但是,有一个疑问,就是没有信任中介,如果出现欺诈,骗钱,怎么办?这就是区块链在信息数据交换传输的准确性问题。

我们再举个例子,比如某天,在一个聚集的人群中,甲借给乙1元。甲吼一声:“我借给了乙1元钱。”乙也回应:“甲借给了我1元钱。”所以,人群中所有人都默默记下了“甲借给乙1元”这个事实。这就是一个简化的去中心化系统,所有人见证了甲乙的借钱。一旦乙跳出来改口说:“我不欠甲钱。”那么, 吃瓜群众就会跳出来:“不,我的小本本记录了某天甲借给你1元钱。”鉴于少数服从多数的原理,最终还是事实胜于雄辩。

注意,这时候,假如跳出来丙说:“我也借给乙1元钱。”是不是能够蒙混过关呢!

这就引出来,区块链的加密协议,也就是甲说:“我借给了乙1元钱”,其实是给这句话打上了标记比如A1,以后甲每一次有关交易的话,都会附加源自A1,依次为A2、A3、A4……保证信源,这就避免了伪造问题。

这时候,可能有人要问,为啥吃瓜群众不止吃瓜,还要帮你们做交易记录呢?因为做一次交易记录就有奖励,所谓的记账报酬。而且先到先得,第一个记账的吃瓜群众,拿到奖励,打上标记,有据可查,别人放弃这次记账。但可以就这个叠加事件,继续记录,继续抢奖励,最终形成一个信息数据链条。按照这个激励机制,吃瓜群众就会积极倾听,抢先记录,获取奖励。没错,这就是简化版的比特币挖矿。

有网友还对此做过一个比喻,女儿国找女婿,规则是答题招亲,所有单身汪都来解题。谁先解题,就会昭告天下,自己搞定一个姑娘,你们放弃这个吧。其他汪们,只得继续解其他题。而这个解题的单身汪,不但抱得美人归,还能获得25个货币单位的彩礼,可谓一箭双雕。

当然,实际情况,还有一种,如果不止一个人同时听到甲乙对话并作记录,或者同时解开女儿国的问题,而其他人分别延伸各自的信息数据链条记录,又该怎么算呢?也就是基于同一事件,链条分叉了。为此,区块链还有设计了复杂的记录规则,从而保证解决了同时性问题,解决了信息数据传输的准确性。

打破信息不对称的革命性技术

当然,很多人把区块链的最佳应用与比特币挂钩,实际上它更像是有了技术支撑的人们对于信任的共同想象。所以,区块链成为了非常热门的前沿课题。

在数据安全方面,区块链的全网的客户端都保存着完整的账本,无法伪造、篡改、撤销。即使有部分记账的客户端数据丢失了,也能够轻易补全。

而现在的数据往往都是集中保存的,这就给了数据管理者暗箱操作的机会,不排除后者为了利益,偷偷修改其中的数据,还有种种数据作假(包括但不限于偷税漏税啊,欺骗投资者啊等等)。但,区块链消除了数据造假的可能性。吃瓜群众都眼睁睁看着呢!

另外,区块链尤其对于要求数据安全性的行业和部门是非常有用的。银行的数据机房需要防范火灾水灾黑客攻击病毒攻击还有机器故障等问题,维护成本很高,事故后修复成本很高,而且即使做了风险备份有时候还是会有数据丢失。

再比如,比如说,金融机构间的交易,频率高、金额大,种类复杂,所以目前往往需要第三方的机构提供清算(clearance)服务。又比如有些企业资金往来繁多,需要银行提供托管服务。这些清算和托管都是费钱费时的工作,需要大量的记录、计算和核对,成本很高。区块链技术正是合适的解决方案。

应该说,区块链技术会对于打破传统的信息不对称,具有革命性的作用。

区块链的行业应用

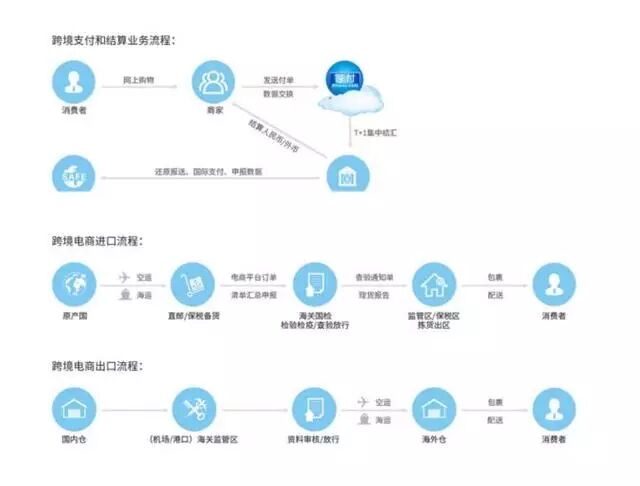

比特币本质上就是跨境支付应用区块链的一种形式,但是比特币受限于发行量、政府管制、隐私保护等,暂时无法成为主流的跨境支付手段。

主流的融入了区块链的跨境支付,把虚拟货币作为信用中介。跨境交易产生时,先把买方/汇款人所在地的货币转换为虚拟货币,在通过虚拟货币终端将货币转换为卖方/收款人所在国的货币。目前智付、招行、阿里等巨头都在研究区块链跨境金融技术,相信技术发展迭代速度将不断加快。

正是基于这样的特性,OKLink 作为基于区块链的新一代跨境支付产品在过去一年多的时间内取得了迅速的发展。

OKLink聚焦为全球中小型金融参与者提供服务,致力于通过区块链技术解决中小金融参与者跨境汇款手续费成本高、效率低、操作不方便等痛点问题。

OKLink基于分布式账本技术,连通网络中各个汇款和收款账户,让汇款公司和收款公司直接进行支付、结算,省掉了所有中间环节费用,包括OKLink和收款公司的所有费用,整个网络只在中间汇率基础上收取不超过0.5%的费用,极大地节省了中小企业在小额跨境汇款中的成本。

并且,OKLink网络中的每个账户能够实现交易信息的一致同步,借记和贷记同时完成,达成最理想交易状态“交易及结算”,10分钟之内完成包括支付、汇率换算、结算在内的所有汇款过程,相较于传统跨境汇款流程中平均等待三四个工作日可以说是飞跃式的发展。

目前,OKLink网络已有遍及全球的数百家合作方加入,覆盖超过数十个国家和地区。

去中心化的区块链技术,能够改变银行业100多年来一直沿用的转账结构。区块链技术能够把转账化繁为简。在不需要复杂转账系统的情况下,付款人和收款人能够实现直接的交易。这种交易成本低廉而且迅速。目前瑞银联手高盛、摩根大通等22家银行投资区块链公司R3 CEV,以加紧开发私有账簿的标准架构。未来银行体系将能实现数字化,建立起分布式的账本结构。

股票作为金融体系中最主要的表现形式,每一个公司和个人都在想方设法简化股票交易中的销售、购买等各个流程。就目前而言,股票交易很多方面都需要人为的操作。

而应用区块链技术的股票系统能够实现整个交易流程的自动化。目前,有些公司已经采用区块链技术发行股票,更有些公司试图通过区块链技术实现股票交易全过程。

区块链一旦发展起来,将会迸发更多的创新。作为区块链的第一款产品的比特币自从诞生以后,就相继诞生许多创新。比如小额跨境支付,记录货币间的转账交易,记录各种股票,登记房屋产权,记录程序代码等。

本文内容采编于:电脑报在线

表情

表情